日本のエンタメ文化の発展のために

どんなプロジェクトかサクッと

どこを向いてもDX、DX、DX・・・

最初に、このプロジェクトの背景にある日本の取り組みについて少しだけ触れておきます。

経済産業省は、東京証券取引所と共同してデジタル技術を前提とした新しいビジネスモデルを構築し、成長と競争力強化につなげていく「デジタルトランスフォーメーション(DX)」に取り組む企業を、「デジタルトランスフォーメーション銘柄(DX銘柄)」として選定しています。

出典:DX銘柄【経済産業省】

これにより、大小問わずあらゆる分野の企業がDX導入のメリットに期待しつつ、DX化に取り組んでいます。では、このDXとはどのようなことを指すのでしょう。

DXとは

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」

杓子定規の定型文では理解するのが少々難しいので、身近にある例で想像してみましょう。

エンタメが持つ巨大マーケット

DXへの取り組みの一つとして、コンピュータゲーム、ビデオゲームをスポーツ競技として捉える「eスポーツ(e-sports)」があります。

eスポーツは、興行型ビジネスとして世界中に広まりました。また、ゲームを遊ぶだけでなく観戦するという楽しみ方も広がり、2023年6月には国際オリンピック委員会(IOC)がeスポーツ大会をシンガポールで開催、「オリンピック競技入り」も浮上しています。

ゲームのDX化を進めることで、ビジネスとしての可能性が広がり、エンターテイメントとしての魅力が更に強力になりました。

エンターテインメントは、スポーツやゲームだけではなく、音楽や演劇・演芸、テーマパークや遊園地、パチンコなどの遊技から競馬・競艇・競輪などの公営競技まで、幅広い分野において私たちを楽しませてくれています。

TYO Night DAOは、こうした日本のエンタメ文化をweb3とメタバースを使って発展させていこうというプロジェクトです。

プロジェクトチーム

このプロジェクトに関わっている企業を確認しましょう(2023年9月26日現在)。

| 企業名 | 公式サイト |

| (株)マルハン | https://www.maruhan.co.jp/ |

| GFA株式会社 | https://www.gfa.co.jp/ |

| (株) ICHIZEN HOLDINGS | https://ichizenholdings.co.jp/ |

| Sequin,Inc. | https://www.sequinar.com/ |

| synschismo株式会社 | https://rentafi.org (RentaFi) |

| (株) XYZ | https://getpie.xyz/ (Pie) |

(株)マルハン

言わずと知れた総合エンターテイメント企業。パチンコ・スロット事業に止まらず、フードサービス、ゴルフ場、不動産事業などなど。東南アジア諸国においては、商業銀行及びマイクロファイナンス事業を展開。TYO Night DAOの中心的な存在。

GFA株式会社

金融業を中心にM&A事業や店舗買収などを行っている、東証スタンダード市場に上場している企業です。現在、メタバース事業やe-sports大会(The Craze)の共同開催など、エンターテイメントのオンライン化に力を注いでいます。メタバース事業では、渋谷最大級のナイトクラブ「Club Camelot」を3次元の仮想空間として再現した「META CAMELOT」を運営しています。

(株) ICHIZEN HOLDINGS

海外のネットワークを活用しながら、ブロックチェーン、メタバース、NFTなど、WEB3.0関連事業に力を注ぐ企業です。当プロジェクトでは、sineアバター(NFT)とMETA CAMELOTのプロモーションを支援しています。

Sequin,Inc.

米国カリフォルニア州サンフランシスコに本社を置くメタバース開発企業です。このプロジェクトでは、「META CAMELOT」と「江戸バース」の開発と構築を行いました。なお、メタバースの制作ツールにはUnreal Engine(アンリアルエンジン)が採用されており、将来的なマルチバースを意識して開発されています。

synschismo株式会社

無担保型NFTレンタルプロトコルおよびプラットフォーム「RentaFi」を運営する会社です。貸し手は、ウォレットに眠ったNFTを貸し出すことで受動的な収益を得ることができ、借り手は少ない資本でNFTのユーティリティを利用することができます。

株式会社XYZ

仮想通貨不要!

OpenSeaからNFTをクレジットカードで購入できる世界最大級のNFTマーケットプレイス「Pie」の開発・運営会社。

GFAがクレーンゲームジャパンを買収

クレーンゲームジャパンといえば、オンラインクレーンゲームの企画開発力に強みを持ち、世界累計250万ダウンロードを誇る「クレマス」を中心に多彩な企画開発実績がある会社です。その会社をTYO Night DAOに参画する企業であるGFAが買収しました(2023年4月3日株式譲渡)。

その上で、「将来的に「META CAMELOT」というメタバース空間にオンラインクレーンゲームを融合させることで場所にとらわれないエンタ-テインメント体験を提供し、国内だけでなくグローバルなユーザーの獲得を目指す」と発表しました。

TYOトークンは、実店舗でポイントとして利用できる他、こうした参加プロジェクトのメタバース内でも利用できるトークンになります。

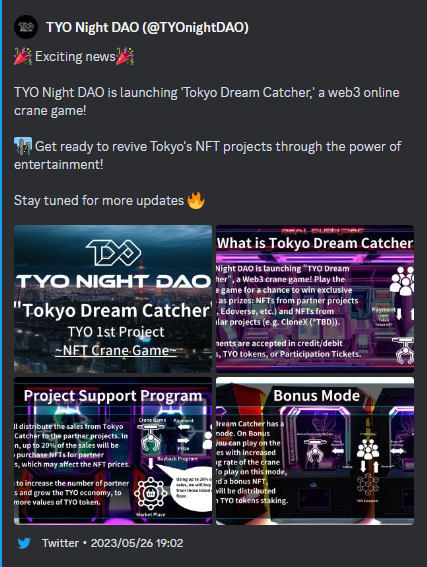

オンラインクレーンゲームをリリース

TYOグループがNFTのオンラインクレーンゲームをリリースしました。提携プロジェクトのNFTとして、sineやEdoverseの土地NFTが景品に登場します。このオンラインクレーンゲームで出た売上の一部は、フロアの買い上げに使用され、NFTの価値向上に寄与します。

また、それ以外の特別なNFTが景品として登場したり、トークンを持っているとボーナスステージがあったりなど、TYOトークン保有者にとって朗報となりました。

TYO Night DAOのトークンについて

TYO Night DAOは、マルハンさんが参加しているTAMAGOプロジェクトのバックアップによりトークンを発行しています(2023年4月発行済)。トークンはTYOトークンと呼ばれ、チケットは抽選でsineNFTの保有体数によって申し込み上限枚数が決まっていました。

トークンの基本情報

| 時価総額 | $3,000,000 |

| ローンチパッドの総供給量 | 15,000,000TYO |

| セール価格 | 0.003USD/TYO |

| ローンチパッドの総額 | $45,000 |

| エントリー方法 | チケット制 |

| 最大購入可能額 | 45USDC/1チケット |

トークンの上場が決定

TYOトークンの上場がいよいよ実現します。上場する取引所や詳細な日程まではアナウンスされませんでしたが、今後の展開やトークンの報酬制度について、AMAが開催されました。

今から参加でも遅くないトークンの報酬制度

TYOトークンの配布(ローンチパッド)は既に終了していますが、これからDAOに参加して獲得する方法はあります。

sine/METACAMELOTでは、sineアバター保有者を対象とした独自の報酬プログラムが開始されます。詳細についてはいずれ記事にしようと考えていますが、今からでもDAOへの参加は遅くはありませんので、興味のある方はsine/METACAMELOTのDiscordを覗いてみて下さい。

「TYO応援ブログから招待されてやってきました。DAOの報酬プログラムについて教えて下さい」とコメントすると、優しく案内してくれます。

TYO Night DAO関連リンク

| White Paper(ホワイトペーパー) | English edition日本語版 |

| 公式サイト | https://www.tyo-nightdao.tokyo/ |

| X(旧Twitter) | https://twitter.com/TYOnightDAO |

| Telegram | https://t.me/TYO_Night_DAO |

| Discord | https://discord.gg/npFUqKQKNS |